Дальневосточная и Арктическая ипотека — это государственная программа льготного кредитования под 2% годовых

Дальневосточная и Арктическая ипотека (далее по тексту — ДВиА) — это государственная программа льготного кредитования. Главная цель — привлечение и удержание жителей в регионах Дальнего Востока и Арктики, а также комплексное социально-экономическое развитие этих территорий.

ДВиА оживила строительство и развитие инфраструктуры, предоставив возможность обзавестись жильем по льготной ставке. Однако в настоящее время программа сталкивается с двумя ограничениями: на первичном рынке не всегда хватает лимитов, а на вторичном преобладает старый фонд, вкладываться в который не всегда рационально.

Что изменила Дальневосточная и Арктическая ипотека

ДВиА стала драйвером строительного рынка. В Дальневосточном округе объемы ввода жилья удвоились: с 2,5 млн м2 в 2019 году до 4,7 млн м2 в 2025 году, а общий объем строительства утроился. В регионах, частично или полностью входящих в Арктическую зону, только в 2024 году — первом полном году действия программы — объем возводимого жилья увеличился на 40%.

Стабильно растущий спрос на покупку жилья в Арктической зоне и на Дальнем Востоке подтверждают и ипотечные выдачи. По данным ипотечных сделок Сбера, за последние 3 года количество выдач по ДВиА не падало ниже 30 тысяч в год. Объемы выдач также показывают устойчивый рост, выйдя на рекорд в 2025 году, — тогда россияне оформили ДВиА на сумму более 190 млрд за год.

Наиболее востребованным типом жилья остаются новостройки — за всё время действия программы выбор в их пользу сделали почти 50% заемщиков. Готовые квартиры оформили приблизительно 30% взявших ДВиА, а чуть более 20% взяли загородную недвижимость.

Выдачи ДВиА и средний размер кредита по программе в 2020–2025 годах

Рост цен на жилье затронул и недвижимость на Дальнем Востоке и Арктике, о чем говорит увеличение среднего размера кредита. Если в 2020 году средняя сумма выдач составляла 3,4 млн рублей, то в 2025 году — уже 5,6 млн рублей (+63% за пять лет). При этом на первичном рынке средняя площадь приобретаемого жилья за последние три года даже немного снизилась — с 47 до 44 м2. Это косвенный признак того, что лимиты в 6 млн рублей перестают быть комфортными.

Выбор жилья по ДВиА кардинально отличается на первичном и вторичном рынках

Выбор жилья по ДВиА кардинально отличается на первичном и вторичном рынках. Среди квартир в новостройках отчетливо преобладают (39,6%) малометражные квартиры площадью до 40 м2. В то же время в сделках по покупке готовых квартир лидируют квартиры площадью 51–70 м2.

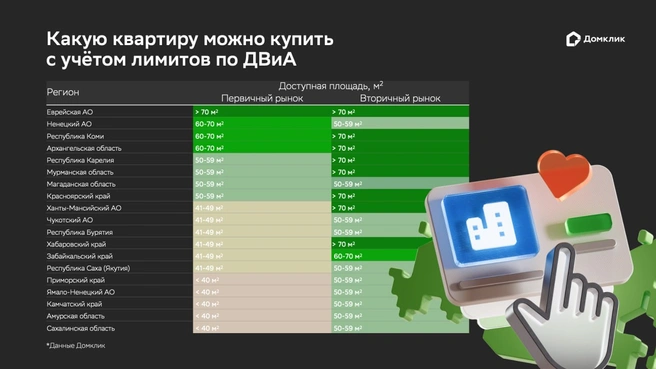

Аналитики рассчитали площадь квартиры в новостройке и квартиры на вторичном рынке, которую можно приобрести с помощью ДВиА

Исходя из того, что максимальная сумма кредита по ДВиА составляет 6 млн рублей, а минимальный размер первоначального взноса — 20%, аналитики рассчитали площадь квартиры в новостройке и квартиры на вторичном рынке, которую можно приобрести с помощью ДВиА.

Площадь квартиры рассчитана на основе данных Центра финансовой аналитики Сбера (ЦФА) и Домклик.

Проблема первичного рынка: недостаток квадратных метров

По нормативам семье с одним ребенком нужно минимум 54 м2, с двумя детьми — 60–70 м2, однако текущие 6 млн рублей в пяти регионах позволяют взять в новостройке только 40 квадратов или меньше. В их числе: Приморский край, ЯНАО, Камчатский край, Амурская и Сахалинская области.

В 6 регионах по ДВиА возможно приобрести квартиру площадью от 40 до 50 м2, что также не соответствует потребностям семьи с детьми. Среди таких регионов — ХМАО, Чукотка, Бурятия, Хабаровский и Забайкальский края, а также Якутия.

Реально купить квартиру 60+ м2 в новостройке по базовому лимиту могут только четыре региона (Еврейская АО, Ненецкий АО, Республика Коми, Архангельская область), но в этих регионах строительство ведется в ограниченных масштабах, не успевая за спросом.

Программа предусматривает повышенный лимит — 9 млн рублей, если площадь жилья равна или превышает 60 м2. Но в эконом- и комфорт-сегментах такие лоты не слишком распространены и чаще встречаются в более дорогих бизнес- и премиум-сегментах.

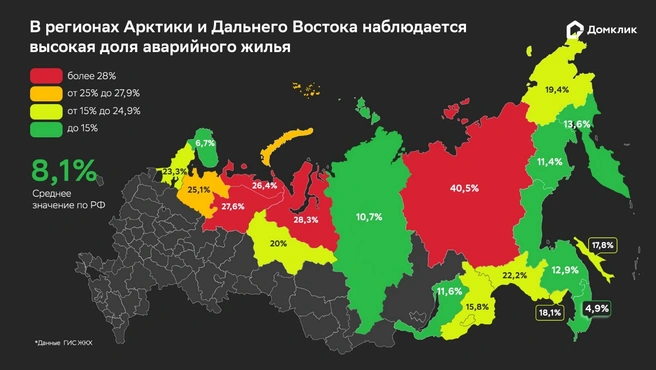

Проблема вторичного рынка: устаревший жилищный фонд

Казалось бы, в случае недостатка средств для покупки просторной квартиры на первичном рынке можно выбрать вторичное жилье — там лимитов хватает на квартиры от 50 м2 в любом регионе. Однако на рынке готовых квартир остро стоит другая проблема: высокая доля устаревшего и изношенного жилья.

В регионах Арктики и Дальнего Востока наблюдается высокая доля аварийного жилья

По данным ипотечных сделок Сбера, около 60% покупок по ДВиА на вторичном рынке — это квартиры советского периода (так называемые хрущевки и брежневки). Они требуют капремонта, морально устарели и имеют высокую степень износа.

Мало в регионах Арктической зоны и Дальнего Востока жилья, построенного после 2010 года. Например, в ДФО «свежая вторичка» составляет менее 10% от всего жилищного фонда. Особенно сложно с выбором в Еврейской АО, Чукотке и Якутии.

Данные проблемы не случайны: жилфонд на Дальнем Востоке и в Арктике изношен почти на 50% (при средних 30% по РФ), а доля аварийного жилья более чем в два раза превышает средние показатели по РФ: 19,3% против 8,1%.

Финансовые услуги предоставляет ПАО «Сбербанк». Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015 г. Подробные условия кредитования опубликованы на сайте.